CONTRIBUTI PUBBLICI RICEVUTI

Condividi questa pagina:

In breve

Ecco un riassunto sintetico riguardante l’obbligo di trasparenza previsto dalla Legge n. 124/2017

OBBLIGO PUBBLICAZIONE DEL RENDICONTO ENTRO 30/06 DI OGNI ANNO

Obbligo di Trasparenza:

Normativa di riferimento:

Legge n. 124/2017, commi 125-129

Termine per la pubblicazione:

Entro il 30 giugno di ogni anno, per i contributi pubblici incassati nell’anno precedente.

Soggetti obbligati:

- Associazioni, fondazioni, ASD, Onlus, ETS (ODV, APS), cooperative sociali che operano con stranieri.

- Imprese (comprese SSD)

- Obbligo scatta solo se l’ente ha ricevuto contributi pubblici pari o superiori a 10.000 €.

Enti eroganti:

Gli aiuti e i contributi pubblici per i quali vige l’obbligo di pubblicazione sono quelli erogati da:

- Stato

- Regioni

- Province

- Comuni, Comunità montane e relativi consorzi o associazioni

- Istituzioni Universitarie

- Istituti autonomi case popolari

- Camera di Commercio (artigianato, agricoltura, industria)

- Enti pubblici non economici

- Amministrazioni e aziende del Servizio Sanitario Nazionale

- ARAN (Agenzia per la Rappresentanza Negoziale delle pubbliche amministrazioni)

- Agenzie fiscali

- Società a controllo pubblico

Tipologie di contributi da pubblicare:

- Sovvenzioni, sussidi, vantaggi economici, contributi o aiuti (in denaro o natura), non corrispettivi, non risarcitori e non di carattere generale.

- Incluse: concessioni gratuite, beni in uso/comodato (va stimato o richiesto il valore alla PA).

Non vanno pubblicati:

- Pagamenti per servizi resi

- Contributi di carattere generale (es. 5 per mille)

- Rimborsi spese, pagamenti per servizi o beni, risarcimenti.

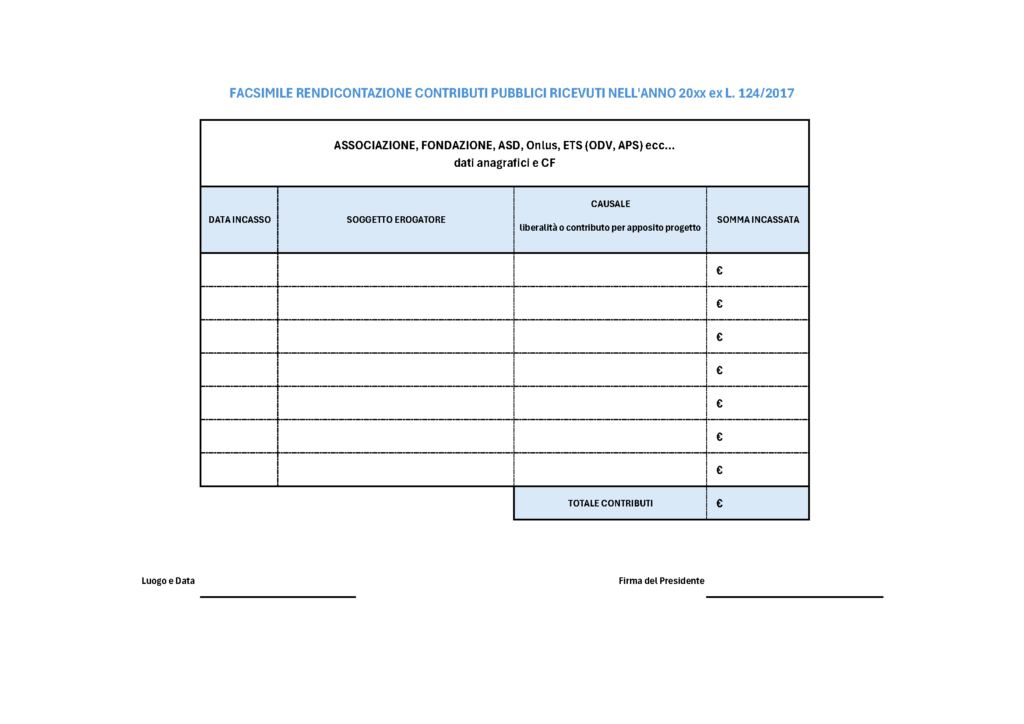

Informazioni da pubblicare

- Denominazione e codice fiscale del beneficiario

- Denominazione dell’Ente erogante

- Importo incassato (per ogni rapporto giuridico)

- Data di incasso

- Causale (descrizione) dell’erogazione

Specifiche particolari

Per vantaggi economici non monetari, si deve fare riferimento al valore di mercato o richiedere alla PA il valore attribuito.

In caso di ATS/ATI, la trasparenza compete:

- alla capofila se è conferito mandato di rappresentanza,

- a tutti i partecipanti, in caso contrario.

Modalità di pubblicazione

- Associazioni, fondazioni, ASD, Onlus, ETS (ODV, APS), cooperative sociali che operano con stranieri: sul sito web, oppure su pagina Facebook o sito della rete associativa.

- Le imprese e le SSD: nella nota integrativa del bilancio nel Registro delle imprese.

Soglie e cumulabilità

- Si considera la somma complessiva dei contributi ricevuti da tutti gli enti pubblici.

- Anche contributi singoli inferiori a 10.000 €, se cumulativamente superano tale soglia, vanno pubblicati.

Sanzioni e inadempienze

L’inosservanza di tali obblighi comporta il pagamento di un importo pari all’1% di quanto ricevuto con un minimo di 2.000 euro, oltre ovviamente all’assolvimento dell’obbligo di pubblicazione.

Solo decorsi 90 giorni dalla contestazione senza che il trasgressore abbia ottemperato agli obblighi di pubblicazione, si applica la sanzione della restituzione integrale del beneficio ai soggetti eroganti.

Condividi questa pagina: